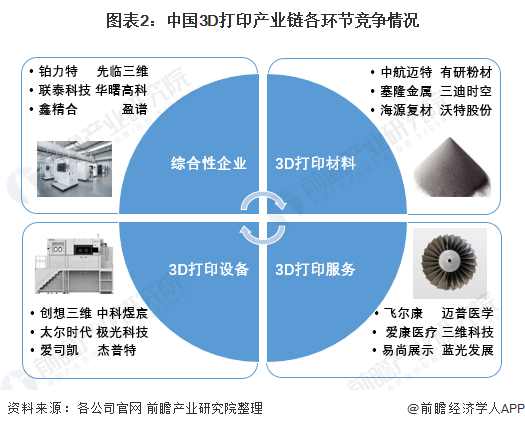

目前,我国3D打印企业分布在产业链各个环节,而行业绝对领先企业均实行产业链一体化布局,自研自产全产业链产品,从而提高竞争力,代表企业有铂力特(199.510, -0.83, -0.41%)与先临三维。行业龙头企业拥有明显的特有优势,因此行业的集中度相对较高,行业竞争程度相对较低。

行业主要上市公司:铂力特(688333)、先临三维(600588)、极光科技(871953)、有研粉材(28.280, -0.79, -2.72%)(688456)、杰普特(55.850, 0.15, 0.27%)(688025)等

本文核心数据:3D打印企业营业收入、3D打印企业区域分布、3D打印企业业务布局等

1、中国3D打印行业竞争层次

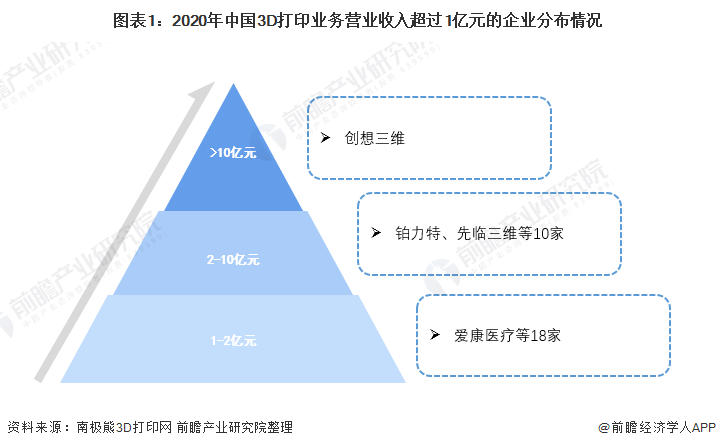

根据南极熊3D打印网的未完全统计,2020年中国3D打印相关业务收入过亿元的中国企业中,消费级3D打印机龙头厂商深圳创想三维营收超过10亿元,营收过2亿元的企业超过10家,如铂力特营收超4亿元;其余18家处于1亿元至2亿元之间。

2、中国3D打印产业链各环节竞争情况

从产业链角度来看,3D打印行业的细分领域主要包括3D打印材料、3D打印设备及3D打印服务。目前,我国3D打印企业分布在产业链各个环节,3D打印材料领域的代表企业有中航迈特、有研粉材等;3D打印设备领域的代表企业有创想三维、中科煜宸等;3D打印服务领域的代表企业有飞尔康、迈普医学(61.600, -1.50, -2.38%)等。

而行业绝对领先企业均实行产业链一体化布局,自研自产全产业链产品,从而提高竞争力,代表企业有铂力特与先临三维。

3、中国3D打印行业区域集中度

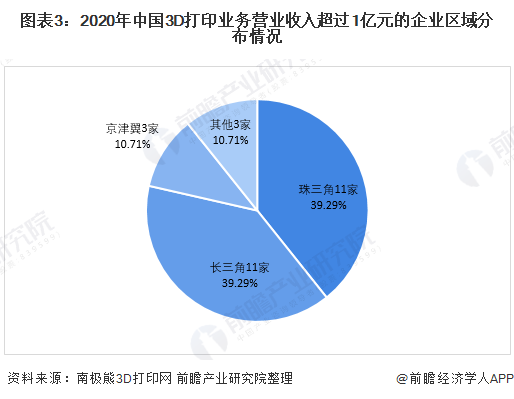

根据南极熊3D打印网统计的36家3D打印相关业务收入过亿的企业中,珠三角和长三角的数量最多,都达到11家,占比都是39%;北京的有3家,占比11%;其它3家。

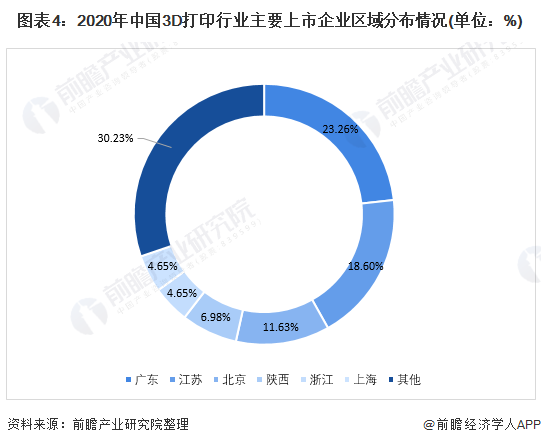

从前瞻统计的3D打印行业43家上市企业来看,3D打印行业的上市公司主要集中在广东、江苏、北京、陕西与浙江,其中广东、江苏及北京的上市企业数量过半,占比达到50%以上。因此,从区域分布来看,3D打印企业的区域集中度较高。

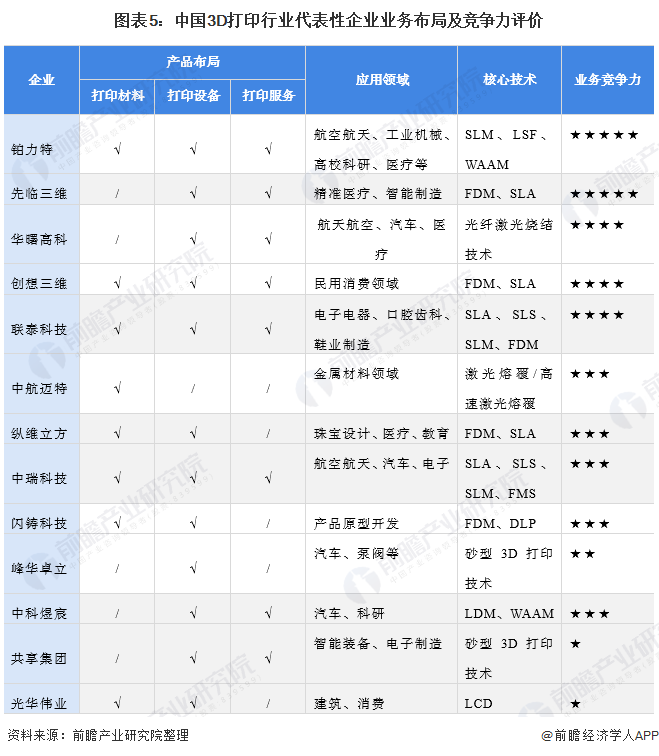

4、中国3D打印行业企业业务布局及竞争力评价

从产品格局来看,大部分3D打印企业全产业链布局,包括打印设备、打印材料以及打印服务,比如西安铂力特、创想三维、联泰科技、中瑞科技等,龙头企业的竞争优势明显。

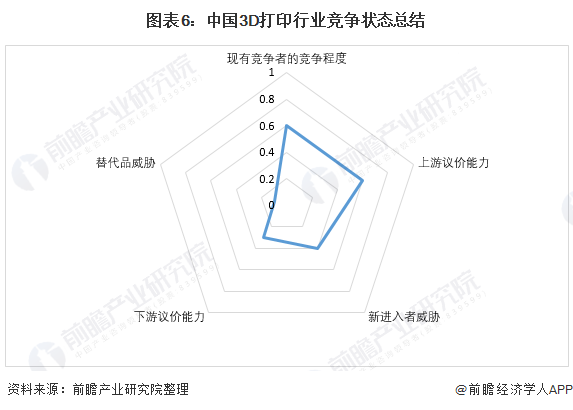

5、中国3D打印行业竞争状态总结

从五力竞争模型角度分析,由于目前,我国3D打印行业的竞争者不多,国产3D打印企业还处在发展上升期,主要龙头企业的特有优势较为明显,现有企业间的竞争程度不太激烈;而3D打印,即增材制造作为区别于普通制造的新型高端技术,拥有精度高效率更高的独特优势,其面临的替代品威胁较小。

3D打印行业的上游供应商分为打印材料、打印设备零部件企业,由于3D打印企业多同时布局3D打印材料、设备与服务领域,上游议价能力较弱,但目前在核心零部件环节,例光纤激光器、扫描振镜等,我国国产化程度较低,核心企业较少,上游零部件供应商的议价能力相对较强;下游消费市场主要是各应用领域终端客户,3D打印技术的门槛较高,且特定打印机针对的打印产品有限,下游例航空航天、汽车零部件等制造企业面临的选择较少,因此下游客户的议价能力较低。

此外,由于3D打印行业的技术壁垒较大,进入门槛较高,且中国3D打印市场目前的集中度相对较高,行业龙头的优势较为明显,因此新进入者威胁也较小。

文章转载:前瞻研究院